Le Bulletin officiel de l’enseignement supérieur et de la recherche (n°19 du 7 mai 2026) annonce une refonte importante des épreuves du Diplôme d’Expertise Comptable. Ordre de passage, agrément du mémoire et capitalisation des notes sont profondément modifiés. Décryptage des enjeux stratégiques pour les candidats et les cabinets d’expertise-comptable.

Référence : D’après l’arrêté NOR : ESRS2611472A (MESRE, Justice, MEFSIEN)

Résumé exécutif

Publié le 7 mai 2026, l’arrêté du 23 avril 2026 transforme les règles d’obtention du DEC à compter de la session de printemps 2027. Trois changements majeurs sont à retenir : une nouvelle procédure d’agrément du mémoire, la suppression de l’ordre imposé des épreuves, et un nouveau système de conservation des notes. Si l’objectif affiché est d’apporter davantage de flexibilité, ces évolutions s’accompagnent de règles strictes de caducité et de renonciation qu’il est indispensable de maîtriser.

Introduction : une réforme qui mise sur l’autonomie

Jusqu’à présent, le parcours du DEC était très encadré : dépôt du sujet de mémoire six mois à l’avance, ordre de passage prédéfini et perte définitive des notes insuffisantes. La réforme de 2027 rompt avec cette rigidité en accordant une plus grande liberté aux candidats. Cependant, cette souplesse exige une meilleure organisation et une anticipation accrue des risques.

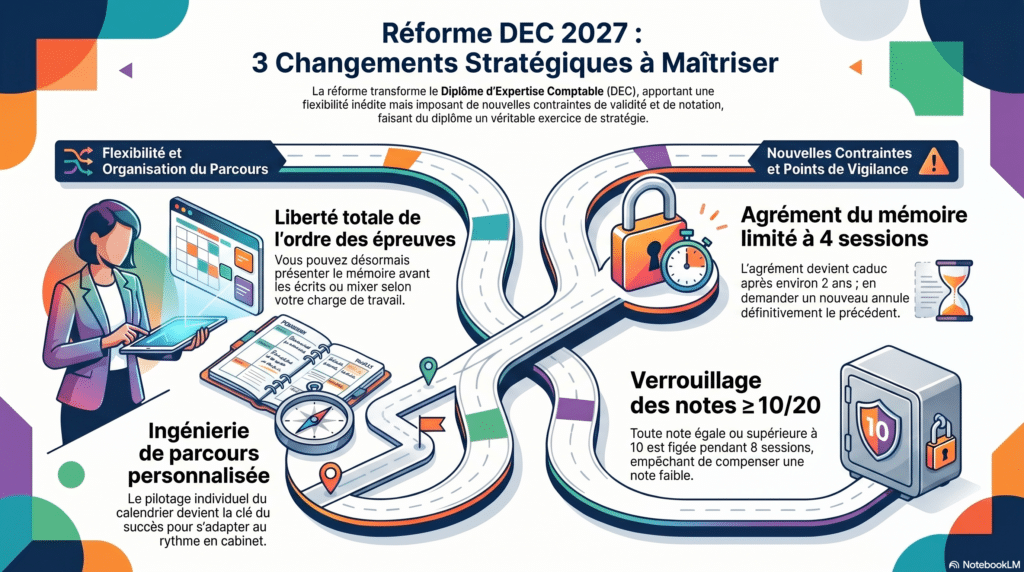

1. Agrément du mémoire : 4 sessions de validité, mais une caducité définitive

Disposition : Article 1 modifiant l’article 3 de l’arrêté du 13 février 2019.

Avant 2027 : Dépôt du sujet six mois avant la session. À partir du printemps 2027 :

- Agrément obligatoire avant toute inscription à l’épreuve ;

- Délai de réponse du jury national : 2 mois ;

- Durée de validité de l’agrément : 4 sessions (environ 2 ans) ;

- Toute nouvelle demande d’agrément entraîne la perte définitive de l’agrément précédent.

Analyse : La disparition du délai fixe de six mois constitue un réel progrès pour les candidats qui finalisent leur sujet tardivement. En revanche, la perte automatique de l’ancien agrément en cas de nouvelle demande représente un piège important. Modifier son sujet, même pour l’améliorer, peut faire perdre plusieurs mois de travail.

Recommandation : Éviter à tout prix de déposer une nouvelle demande sans être certain d’abandonner définitivement la version précédente. Un accompagnement VAE dès le choix du sujet est fortement conseillé pour maximiser les chances de succès dès le premier dépôt.

2. Ordre des épreuves : une liberté totale qui impose une stratégie fine

Disposition : Article 2 – suppression du premier alinéa de l’article 4.

Avant 2027 : Les candidats devaient généralement passer les écrits avant le mémoire. À partir de 2027 : Possibilité de passer les épreuves dans l’ordre souhaité (mémoire en premier, écrits en premier, ou de manière alternée).

Analyse : Cette flexibilité permet d’adapter le parcours à son profil : un professionnel expérimenté pourra privilégier le mémoire, tandis qu’un candidat plus à l’aise avec les écrits pourra commencer par les UE 1 et 2.

Risque principal : Sans cadre imposé, certains candidats risquent de disperser leurs efforts ou de repousser indéfiniment les épreuves les plus difficiles.

Conseil pratique : Construire un planning personnalisé en tenant compte de son rythme professionnel et de ses points forts. Les candidats en VAE ont tout intérêt à aligner la rédaction du mémoire avec une mission professionnelle pertinente.

3. Conservation des notes : le 10/20 devient un plafond

Disposition : Article 2 modifiant le dernier alinéa de l’article 4.

| Note obtenue | Ancien régime | Nouveau régime (à partir automne 2026) |

| ≥ 10/20 | Report possible + amélioration | Conservée 8 sessions – Impossible de repasser |

| 6 à 9,99/20 | Non conservée | Conservation sur demande (8 sessions) – UE1 & UE2 uniquement |

| < 6/20 | Non conservée | Non conservée |

Analyse stratégique : La grande nouveauté est l’impossibilité de repasser une épreuve une fois la note de 10 ou plus obtenue. Un 12 devient définitivement figé. À l’inverse, les notes entre 6 et 10 deviennent capitalisables sur demande, offrant une nouvelle sécurité.

Conséquence importante : Il peut parfois être plus intéressant d’obtenir un 9,9 (repassable) qu’un 10 (plafonné). Cette logique contre-intuitive nécessite une réelle réflexion tactique sur le moment de passer ou de conserver une note.

Calendrier d’application et points de vigilance

- Printemps 2027 : Entrée en vigueur des nouvelles règles d’agrément du mémoire et de l’ordre des épreuves.

- Session 2026 : Maintien de l’ancien délai de 6 mois pour le mémoire.

- Automne 2026 : Application du nouveau système de conservation des notes.

Attention : Les notes ≥ 10 obtenues avant l’automne 2026 restent soumises aux anciennes règles.

Conclusion

La réforme du DEC 2027 offre une réelle souplesse, mais rend chaque décision plus lourde de conséquences (choix du sujet, ordre des épreuves, gestion des notes). La réussite dépendra désormais autant de la maîtrise technique que de la qualité de la stratégie de passage.

Dans ce contexte, un accompagnement professionnel structuré devient un atout décisif. Des structures spécialisées comme compta-vae.fr proposent un soutien complet : définition du sujet, stratégie de sessions et accompagnement rédactionnel.

Pour les futurs experts-comptables, l’enjeu dépasse la simple connaissance : il s’agit désormais de maîtriser l’ingénierie de son parcours.

Référence officielle : Arrêté du 23 avril 2026 modifiant les épreuves du diplôme d’expertise comptable – Bulletin officiel de l’enseignement supérieur et de la recherche n°19 du 7 mai 2026 (NOR : ESRS2611472A).

0 commentaires