La profession comptable française entre dans une nouvelle phase avec la récente réforme du Diplôme Supérieur de Comptabilité et de Gestion (DSCG). Publiée au Bulletin officiel le 28 août 2025 via l’arrêté du 4 août, cette mise à jour passe du référentiel RNCP35044 au RNCP40998. Confirmant le grade de master (niveau 7, 120 crédits ECTS), elle redessine les compétences des futurs experts-comptables pour les adapter aux réalités actuelles des entreprises. L’accent est mis sur le rôle de conseiller stratégique, intégrant les défis de la transition écologique, numérique et réglementaire. Cette évolution, applicable dès la session d’examens de 2027, vise à produire des professionnels prêts à guider les dirigeants dans un environnement complexe.

Un Contexte de Mutation Profonde pour la Profession

Le DSCG demeure la porte d’entrée vers le stage d’expertise comptable et le Diplôme d’Expertise Comptable (DEC). Cependant, face aux transformations accélérées du secteur – marquées par la digitalisation, les obligations en matière de responsabilité sociétale des entreprises (RSE) et les normes de gouvernance – le référentiel précédent, en vigueur de 2020 à 2025, apparaît désormais insuffisant. Le nouveau cadre RNCP40998, valable jusqu’en 2030, élève le diplômé au rang de partenaire essentiel pour l’analyse des risques et la prise de décision. Parmi les mesures phares : une double correction pour l’ensemble des épreuves écrites, une conservation des notes supérieures ou égales à 10/20 sur huit sessions, et une interdiction stricte de l’utilisation non encadrée d’intelligences artificielles dans les travaux académiques, afin de prévenir toute fraude.

Les candidats déjà engagés dans le programme jusqu’en 2026 bénéficient d’une transition en douceur, conservant l’ancien format. Pour les autres, le virage est clair : moins de technique pure, plus d’accompagnement opérationnel.

Les Principaux Axes de Transformation

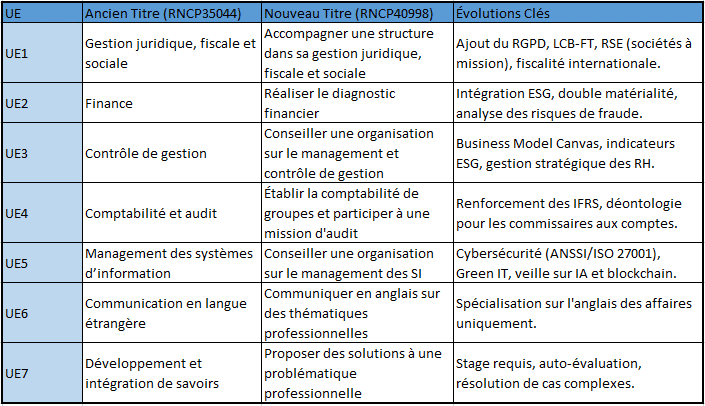

Cette réforme restructure les sept unités d’enseignement (UE) autour d’une vision plus intégrée et prospective. Voici un aperçu des changements clés :

- De la Technique à la Stratégie : Le DSCG abandonne une approche purement exécutive pour former des consultants capables d’orienter les choix d’entreprise. Par exemple, l’UE1, anciennement axée sur la gestion juridique, fiscale et sociale, devient un module d’accompagnement intégrant le RGPD, la lutte contre le blanchiment (LCB-FT), la RSE (y compris les sociétés à mission) et la fiscalité transfrontalière comme les prix de transfert.

- Intégration des Enjeux Durables et Numériques : Les critères ESG (environnementaux, sociaux et de gouvernance) imprègnent plusieurs UE, notamment le diagnostic financier (UE2, qui inclut désormais la double matérialité et la détection de fraudes) et le pilotage stratégique (UE3, enrichi de modèles comme le Business Model Canvas et d’indicateurs RH liés à l’ESG). Côté numérique, l’UE5 met l’accent sur la gouvernance des systèmes d’information, avec des focus sur la cybersécurité (référentiels ANSSI et ISO 27001), le Green IT pour une informatique éco-responsable, et une veille sur l’IA, la blockchain et l’Internet des Objets (IoT). L’UE6 se concentre exclusivement sur l’anglais professionnel, supprimant les options en d’autres langues pour une maîtrise approfondie.

- Une Orientation Pratique et Résolutive : L’UE7, dédiée au développement des savoirs, évolue vers la proposition de solutions concrètes à des défis professionnels, soutenue par un stage d’au moins 16 semaines. Les nouveautés incluent l’auto-évaluation des compétences, la gestion de projets multidisciplinaires et une emphase sur l’innovation en milieu réel.

Pour illustrer ces shifts, un tableau comparatif des UE avant et après la réforme :

Conséquences pour les Acteurs du Secteur

Pour les cabinets d’expertise et les directions financières, ces diplômés « nouvelle génération » offriront une valeur ajoutée immédiate : expertise en restructurations internationales, audits carbone ou sécurisation des données. Cela renforce l’attractivité de la profession face à la concurrence et aux régulateurs.

Du côté des aspirants, la réforme impose un profil hybride : solides bases comptables alliées à une vision stratégique, une veille sur les normes ESG (comme le reporting CSRD) et une aisance avec les outils digitaux. Recommandations pour s’y préparer : se former aux analyses ESG, s’exercer sur des scénarios multifactoriels (fiscaux, sociaux) et accumuler de l’expérience via des stages.

Les voies d’accès alternatives persistent, comme la Validation des Acquis de l’Expérience (VAE) pour les professionnels chevronnés ou les dispenses pour les titulaires de masters en droit ou gestion.

Un Diplôme Adapté aux Défis du XXIe Siècle

En somme, le RNCP40998 positionne le DSCG comme un outil d’excellence, aligné sur les impératifs de durabilité, d’innovation technologique et de gouvernance globale. En transformant l’expert-comptable en allié stratégique, cette réforme booste la filière et prépare les talents à des carrières enrichies par l’impact sociétal et environnemental.

La profession est-elle prête à embrasser ces changements ? Les écoles, centres de formation et responsables RH sont invités à ajuster leurs pratiques pour intégrer ces nouvelles priorités.

Sources consultées : Arrêté du 4 août 2025 (Bulletin officiel n°32 du 28 août 2025) ; Fiches RNCP 35044 et 40998 (France Compétences) ; Directives européennes (CSRD, RGPD).

0 commentaires